“装机量初次越过抽水蓄能”“价钱战”“寥寂储能交易花式”等一系列重要词出当今1月15日召开的“储能国际峰会暨博览会2025新闻发布会”上第四色se999se。

《中国经营报》记者在发布会现场了解到,贬抑2024年年底,我国电力储能累计装机初次越过100GW,达到137.9GW。新式储能装机范围初次越过抽水蓄能,达到78.3GW和184.2GWh,功率与能量范围同比分离增长126.5%和147.5%。

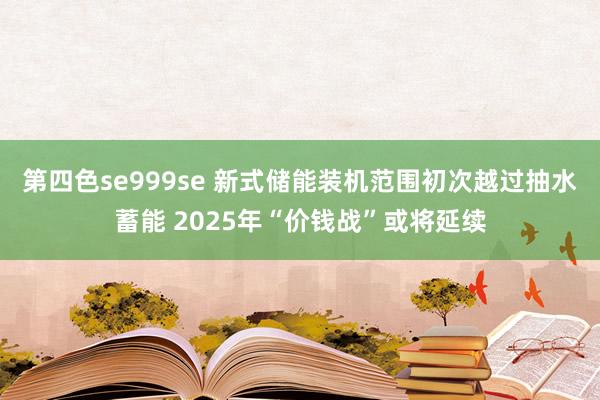

中关村储能产业工夫定约(CNESA)理事长、中国科学院工程热物理考虑所长处陈海生展望,2025年新式储能新增装机将在40.8GW~51.9GW之间,平均为45GW。

在储能产业快速发展之时,价钱战也如约而至。面对当下“内卷”的行业近况,中关村储能产业工夫定约展望2025年行业的价钱竞争或将陆续。

产值方针超3万亿元

证实CNESA DataLink寰球储能数据库不十足统计,2024年我国电力储能发展迅猛,贬抑年底,累计装机初次冲破百吉瓦大关,达到137.9GW。在储能工夫的多元化程度中,新式储能异军突起,装机范围达到78.3GW和184.2GWh,初次越过抽水蓄能。从增长态势来看,新式储能的功率与能量范围同比分离增长126.5%和147.5%。

其中,锂离子电板储能在电力储能技俩中占比达到55.2%,成为阛阓占有率最大的储能工夫。

自2021年以来,我国储能产业迎来快速增长。2024年中国新式储能新增投运43.7GW和109.8GWh,同比增长103%和136%。从区域散播看,新疆和内蒙古分列能量范围和功率范围第一,且两省区均以新动力配储和寥寂储能为主导。

新式储能动作经济增长新引擎第四色se999se,在多个场地的产业想象中被重心说起。据陈海生先容,以2025年为时分节点的产值方针统计已越过3万亿元,此外还有多个地区残酷了“2027年、2030年”的产值方针,体现了场地对新式储能产业想象布局的怜爱。

从复旧策略看,贬抑2024年12月底,寰宇已累计发布2470余项与储能径直和曲折相干的策略,其中2024年770项,是2023年同期的1.2倍。从发展想象上看,各地“十四五”储能发展累计方针达到86.6GW,远超国度的40GW方针水平,贬抑2024年年底,8个省份也曾完成其“十四五”新式储能装机方针。

外洋阛阓方面,2024年中国储能企业签约外洋储能技俩范围超150GWh。主要阛阓为好意思洲、欧洲、澳大利亚、非洲、东南亚、中东等地;出海企业中以电板类和光储类企业居多,占比超87%。从产量上来看,2024年1~10月,性爱镜头中国企业在寰球阛阓中储能型锂电板产量越过200GWh;展望全年产量越过300GWh。其中,宁德时期(300750.SZ)、亿纬储能(300014.SZ)等锂电板相干企业在出货量TOP10榜单中名列三甲。

中国新式储能累计装机范围预测(2025~2030年)。中关村储能产业工夫定约/供图

道及2025年储能阛阓的发展,陈海生示意,2025年新式储能新增装机展望在40.8GW~51.9GW之间,平均为45GW。同期将呈现出光显的五大特征:从储能价值看,范围化调遣与保供价值将不断莳植;从参与电力阛阓看,跟着阛阓贯串机制不断完善,可参与阛阓就业向“一体多用、分时复用”花式演变;行业洗牌加重,2024年刊出、打消等额外储能相干企业数目翻番;工夫校正鼓动行业从“卷价钱”向“卷价值”滚动;从阛阓范围看,展望2025年新式储能累计装机将冲破一亿千瓦。

“内卷”仍在执续

跟着储能阛阓的发展,在“内卷”之下,“价钱战”此伏彼起。

记者注目到,储能电芯价钱从2023年头的0.9 元~1.0 元/Wh,整个暴跌至2024年中的0.3元~0.4元/Wh,降价幅度也曾接近“脚踝斩”。

av女星而在热烈的“价钱战”中,多数企业的利润空间被非常压缩,突出是一部分中小企业。

陈海生申报中提到,2024年新式储能招标阛阓范围执续增长,共有528家企业发布储能系统招采信息,1105家发布EPC招采信息,同比分离增长68%、115%。

然而,储能技俩的中标价钱则呈现出执续下滑态势。CNESA DataLink寰球储能数据库袒露,2024年储能系统中标均价下落幅度趋缓,2小时放电时长的磷酸铁锂储能系统全年中标均价达到628.07元/kWh,同比下滑43%。EPC全年中标均价波动式下落,全年中标均价为1181.28元/kWh,同比下滑27.3%。

在此配景下,部分企业“增收不增利”,这让老本对储能产业产生了不雅望情绪。《储能近况及趋势》袒露,一级阛阓储能相干企业投融资事件越过107起,线路金额近176亿元,相较于2023年同比下落70%。在融资标的中,45起面向系统集成、充换电、锂电及材料。非锂电工夫边界,钠电、固态电板温煦度较高。

由于储能系统的要领化程度趋高,越来越多的大型国央企取舍礼聘集采和框采的体式。2024年共有217个中标标段,TOP15企业中标量达到集采和框采标段总和的46%。从集采和框采的工夫条目来看,一方面供应商的准入天资门槛莳植,对家具出货事迹、技俩事迹、研发实力等条目进一步严格,龙头企业具有较强竞争上风;另一方面范围较大,对企业劝诱力较强,亦然廉价投标的主战场。

陈海生示意,目下,国内调峰、调谷正从筹备向阛阓化标的鼓动。新动力加储能谋划参与阛阓将成为曩昔交易花式的主想路。为贯串现货阛阓,多个省份证实用户侧峰谷分时电价机制指引阛阓主体订立分时中弥远契约,光伏装机多的省份中午一般为谷段,参与中弥远契约后,光伏收益大幅下落,配储后谋划参与阛阓可莳植收益。

与此同期,申报中提到,第一,从寥寂和分享储能交易花式看,容量租借仍面对出租率低、租借价钱下落、出租周期裁减等问题,部分省份初始探索储能容量租借新决议;第二,容量抵偿机制不及,与其他生动性资源“同质同价”的容量抵偿机制仍然缺失;第三,赞成就业阛阓不笃定性增多,多地下调调峰抵偿价钱,调频阛阓也面对诸多贬抑;第四,现货价差开阔较小,现货阛阓仍处于低级阶段,机制难以体现储能价值,应加速探索负电价机制、5分钟结算机制、现货能量阛阓与赞成就业阛阓耦合出清机制等。

针对当下储能行业发展面对的阶段性问题第四色se999se,中关村储能产业工夫定约方面示意,证实其跟踪的价钱,2024年的下落幅度低于2023年。因此,从下落的幅度来看,储能价钱进一步下探的空间也曾很有限了。然而,2025年以来的价钱仍然在进一步下探,这照旧跟阛阓的竞争关系。2024年行业的洗牌速率并莫容或象中得那么快,因此,2025年行业的价钱竞争或将陆续。中关村储能产业工夫定约方面同期示意,在想尽主义推动行业内企业的行业自律,突出是针对行业发展的痛点问题,目下这部单干作也曾获得了一些施展,况且得到了行业内龙头企业的认同,其会尽快将这些本色推动落地。